文思怡會計師政綱

“創業者支援計劃” 及 “會計師獨立非執董計劃”

“創業者支援計劃” PDF 版本

“創業者支援計劃” 詳細計算

“會計師獨立非執董計劃” PDF 版本

創業者支援計劃

“創業者援助計劃” 詳細計算

目標

幫助執業會計師尋找客源

給非執業會計師另一個出路

整體提升所有會計師薪酬

令我們得回以往應有的社會地位與尊重

支援初創企業,幫助促進及改善香港經濟,真正做大個餅

建議公會參考香港法律援助署的運作模式,要求會計師公會建立“創業者支援計劃”,公會作為仲介角色為初創企業介紹執業會計師提供專業核數服務,將會計師與創業人士直接聯繫起來。

(以下是初步提出的構思,詳情條款及細則需諮詢及與各方持份者詳細研究,歡迎各位踴躍提議,改善此計畫)

提議公會考慮參考香港法律援助署的運作模式,為執業會計師及初創企業(註:初創企業現定義為本年4月1日到下一年度4月1日在香港公司註冊處新成立的有限公司,此定義需大家進一步磋商)建立平臺,把他們聯繫起來,使執業會計師可以尋找客源及累積客戶,而創業人士又可以在創業初期找到可信任並且收費廉宜的專業會計師為他們提供服務,不用再倚仗一些收費便宜但沒有工作質量保障的“艇仔”解決他們專業服務的需求。

推出此計畫是希望幫助執業會計師尋找客源,給非執業會計師另一個出路,因為執業之路比較容易發展,那非執業會計師可考慮走執業會計師之路,市場供求關係和機會成本效應影響下,無論執業會計師或非執業會計師的薪酬都會可以共同提高。

另外,在初創小企業而言,因為核數費有優惠,還有會計師公會的信心保證,實在找不到任何理由會再冒險光顧沒有工作質量保障的“艇仔”。我相信只要會計師公會大力宣傳,加強打擊“艇仔”的力度,相信市場主權會回歸會計師的手上,營造良好的執業會計師營商環境,令會計師可以得回以往應有的社會地位與尊重。

“創業者支援計劃”建議細則之解釋及考慮:

1. 一般執業多年的會計師有一定客戶群,但初執業會計師(註:初執業會計師現定義為執業5年內的執業會計師,此定義需大家進一步磋商)則要累積客戶,為幫助初執業會計師在執業初期累積客戶,此計畫將把45%參加此計畫的初創企業介紹給初執業會計師,55%其他執業會計師。

詳細分派比例如下(註:分派比例需大家進一步磋商):

執業1年內的執業會計師 15%

執業2年內的執業會計師 10%

執業3年內的執業會計師 10%

執業4年內的執業會計師 5%

執業5年內的執業會計師 5%

其他執業會計師及分派儲備(可用於將來調整之途) 55%

2. 為減低此計畫對現行的市場的影響,參與計劃的只限於初創企業,即本年4月1日到下一年度4月1日在香港公司註冊處新成立的有限公司,所以不會影響執業會計師的現有客戶群。

3. 在此補充一下,雖然經公會分派的核數項目收費降低了,但對初執業會計師或一些客戶不足的執業會計師來說,這些客戶不但可以填補他們工作不足的空檔,還可以幫他們積累客戶。

公會在practicing review的時候,如核數費太低,會質疑核數質量是否受到影響。但是此計畫的目標是幫助執業會計師找客源及支援初創企業,改善香港經濟,所以可以保證參加此計畫公司的核數質量不受較低的核數費而影響。

4. 過了4年優惠期,初創企業已發展到一定的規模,並與會計師建立了一定的信任和工作關係,就算核數費再沒有優惠,也希望可以留住客戶。

“創業者支援計劃”詳情

1. 參加計畫之初創企業將享有優惠核數費,並為期4年。(註:優惠核數費及優惠期需大家進一步磋商,並且考慮到香港競爭法有關行業協會不可建議或要求會員把產品的價格或服務的收費定於某指定水準之規定,優惠核數費是否可以有指定起標價或有其他指引將與律師及競爭事務委員會商議後確定。)

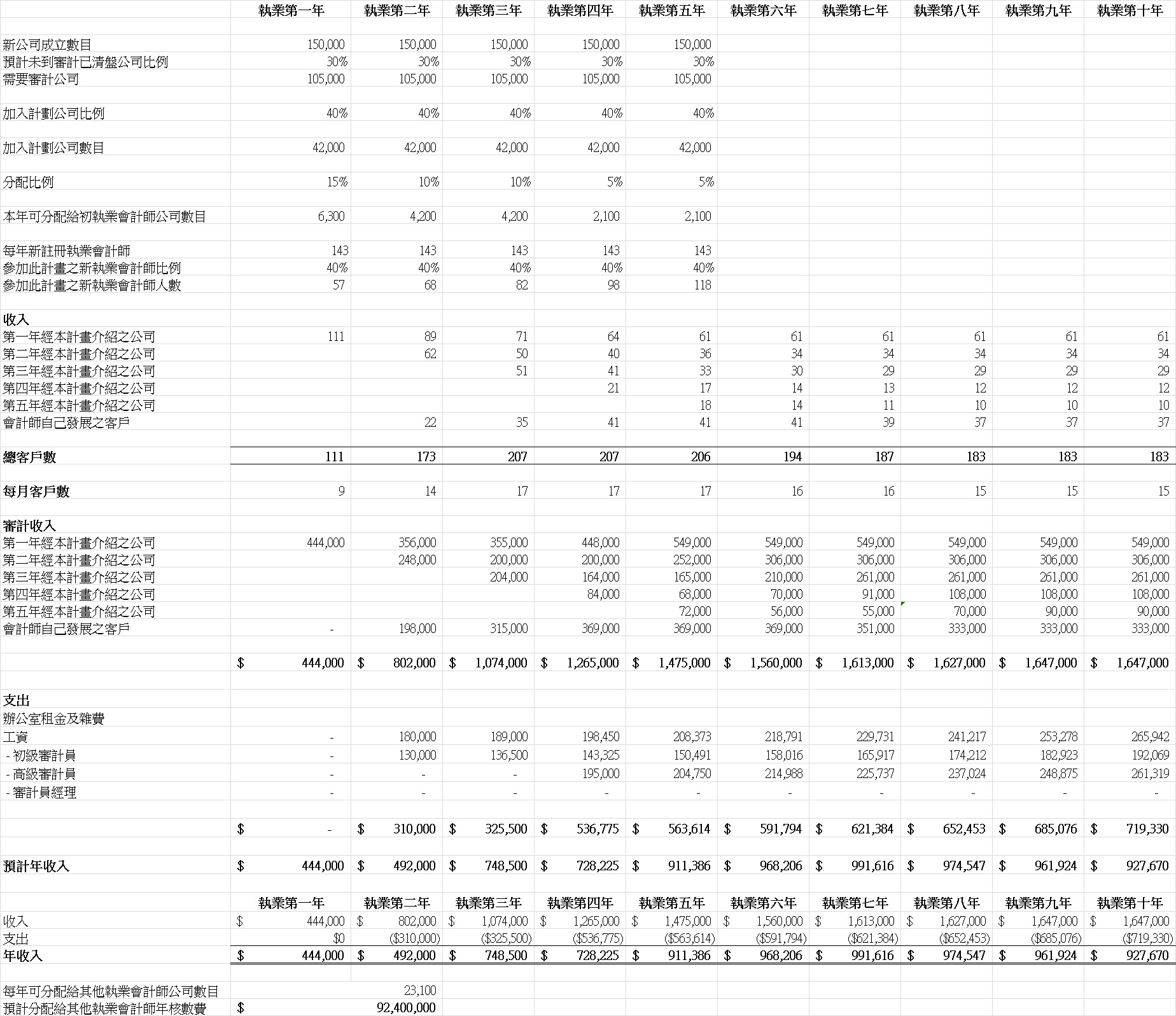

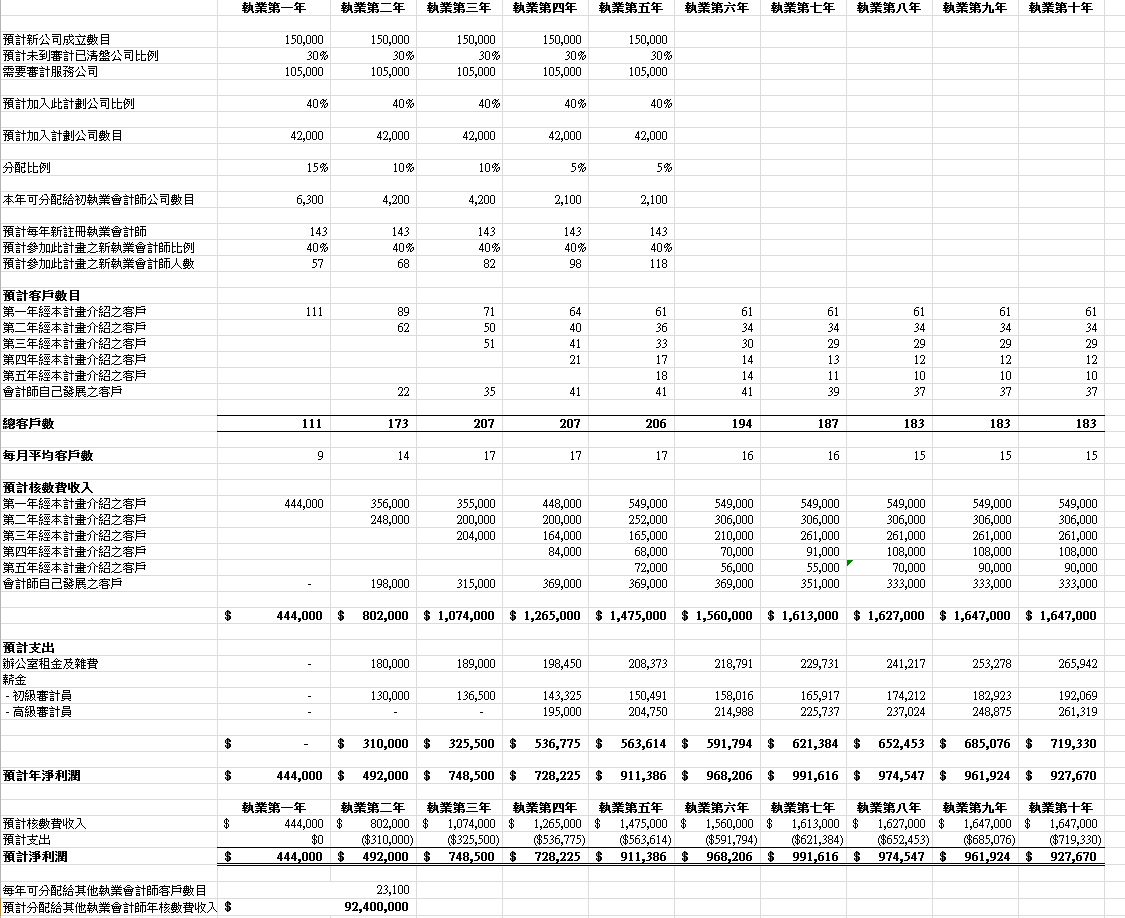

為了我們做“創業者支援計劃”核數費收入預測,我們用了以下假設:

第一年優惠核數費 $4,000

第二年優惠核數費 $4,000

第三年優惠核數費 $5,000

第四年優惠核數費 $7,000

2. 參加計畫之初創企業分派比例(註:分派比例需大家進一步磋商)

執業1年內的執業會計師 15%

執業2年內的執業會計師 10%

執業3年內的執業會計師 10%

執業4年內的執業會計師 5%

執業5年內的執業會計師 5%

其他執業會計師及分派儲備(可用於將來調整之途) 55%

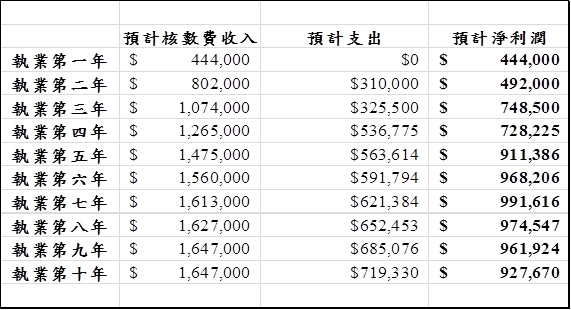

預計“創業者支援計劃”推出後現有執業會計師可分得客戶,預計審計費及分派儲備(可用於將來調整之途)

1. 初創企業共有55%分派給加入此計畫的現有執業會計師,根據預計每年新公司成立數目150,000間, 共23,100間初創企業可分配給現有執業會計師,預計每年審計費HK$92,400,000(以每間審計費HK$4,000預計)。

2. 並且現有執業會計師可以儲客。

預計“創業者支援計劃”推出後初執業會計師的前景

初執業會計師年淨利潤預測假設:

1. 每年新公司成立數目 預計每年新公司成立數目150,000間,150,000為2011年到2016年香港有限公司成立之平均數。 根據香港公司註冊處資料,2011年到2016年香港每年共有135,358間到191,713間有限公司成立。

2. 新成立公司存活率及經此計畫分配客戶流失率 未到審計已清盤 30%

第一年審計後 20%

第二年審計後 20%

第三年審計後 10%

第四年審計後 5%

3. 新成立公司加入此計劃比例 40%

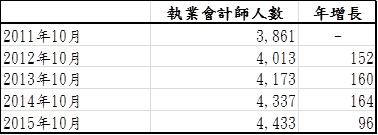

4. 每年新註冊執業會計師 預計每年共有143名新註冊執業會計師。

143為2010年10月到2015年10月平均每年執業會計師增長人數(因為資料所限,未考慮退休執業會計師)。

根據會計師公會資料,2011年10月到2015年10月執業會計師由3,861名增長到4,433名。詳情如下:

5. 新註冊非四大執業會計師年增長率 20%

預計此計畫推出後更加多會計師(非四大的合夥人)選擇註冊成為執業會計師。

6. 參加此計畫之新執業會計師比例 40%

因為新執業會計師有很大部分是四大的合夥人,所以預計參加此計畫之新執業會計師比例為40%。

7. 會計師自己發展之客戶 預計新執業會計師第一年沒有自己發展之客戶,但第二年開始自己發展之客戶為上年度總客戶之15%。

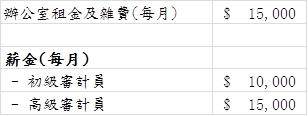

8. 預計辦公室及其他費用

預計第二年,當公司經營開始發展才開始租辦公室及聘請一個初級審計員。第四年聘請2個員工,一個初級審計員,一個高級審計員。

9. 辦公室租金及雜費\薪金每年通脹率 5%

10. 核數費 第五年及會計師自己發展之客戶審計費為$9,000。

此預測並沒有預計審計費增長,即10年後核數費仍為$9,000。

詳細計算

--------------------------------------------------------------

會計師獨立非執董計劃

目標给會計師多一个收入途径

幫助上市公司尋找有能力的獨立非執行董事

建議公會推行“會計師獨立非執董計劃”,為會員提供“獨立非執董” 培訓及證書,建立一個“會計師非執董平臺”,將上市公司與取得“獨立非執董”證書的會計師直接聯繫起來。

“會計師獨立非執董計劃”詳情

(以下是此計畫初步的構思,詳情條款及細則需咨詢及與各方持份者詳細研究,歡迎各位踴躍提議,改善此計畫)

1. 由會計師公會主導為會員提供“獨立非執董” 培訓。

2. 可以參加“獨立非執董”培訓之會計師暫定為已為成為會計師5年之會員(此定義需大家進一步磋商)。

3. 有關培訓可參考由會計師公會主導為會員提供“獨立非執董” 培訓,有關培訓可參考現在會計師公會與香港董事學會合辦的“HKICPA/ HKIoD joint workshop: Executive Programme for Accountants Independent Non-Executive Directors Practices for Accountants”。但其方式,課程長短,內容及深度可以有所調整。

4. 所有完成有關培訓的會員都可以得到由會計師公會簽發之“獨立非執董”證書。

5. 會計師公會將為所有完成“獨立非執董” 培訓及得到“獨立非執董”證書之會計師建立一個“會計師獨立非執董平臺”。

6. “會計師獨立非執董平臺”是一個多功能平臺,它不但是上市公司尋找有才能的會計師成為他們“獨立非執董”的渠道,也是有志成為上市公司獨立非執董及已取得成為“獨立非執董”證書及現任上市公司獨立非執董會計師的交流平臺。

7. 並且會計師公會可以考慮於香港獨立非執行董事協會(HKiNEDA)合作,讓取得“獨立非執董”證書之會計師成為香港獨立非執行董事協會的附屬會員,並將我們完成“獨立非執董” 培訓及得到“獨立非執董”證書之會計師列入香港獨立非執行董事協會的人才庫。

“獨立非執董”市場需求分析

根據香港交易所資料,2010年到2015年,除2012年只有64間外,每年共有100間以上的公司在香港主板與創業板上市,2015年更高達138間(其中主板104間,創業板34間)。到本建議草擬日,2016年11月10日為止,香港上市公司共1,947間(其中主板1,698間,創業板249間)。

根據《主板上市規則》第3.10條/《創業板上市規則》第5.05條規定,上市發行人的董事會必須包括至少三名獨立非執行董事,而其中至少一名獨立非執行董事必須具備適當的專業資格(一般指專業會計資格),或具備適當的會計或相關的財務管理專長。

即香港目前起碼需要1,947位有會計或相關的財務管理專長的獨立非執董,實際數字遠大於此,而且每年此數目還將以每年100以上的增長。

“會計師獨立非執董計劃”之優點:

1. 此計畫可以為有志成為上市公司獨立非執董的會計師提供相關培訓及證書,讓他們相對其他會計師、律師及其他界別的認識更加容易得到上市公司獨立非執董的聘任。

2. 目前很多有才幹的商業會計師(PAIB),他們有自己嘅職業及工作。此計畫可以為他們提供多一个收入途径,提高他們的社會地位,又不用辭職,影響目前收入。

3. 提供平臺,幫助上市公司找尋有能力及相關知識的會計專才,有效的支援上市公司,幫助香港鞏固世界金融中心之地位。

文思怡會計師 會計師公會選舉主頁

文思怡會計師簡介及理念

文思怡會計師政綱

文思怡會計師參選片段

立法會選舉2021

社交網絡

聯系我們

思怡會計師事務所

地址:香港干諾道西28號威勝商業大廈22樓1-3室電話:+852 3465 9800

傳真:+852 3465 9820

郵箱:enquiry@seeyeecpa.com

{kind=link}

{kind=link}